Controle do Imobilizado. OPEX e CAPEX

Destaquei nesta postagem uma importante parte que consta no eBook PAPO DE CONTROLLER.

PAPO DE CONTROLLER é um eBook com mais de 600 páginas, onde reporto muita coisa da experiência que acumulei nas CONTROLADORIA de empresas internacionais, além da melhor teoria para a área.

Controle do Imobilizado. OPEX e CAPEX

Controle

do Imobilizado

Os ativos

imobilizados são elementos cuja falta de controle podem acarretar perdas

imensas além de configurar não cumprimento das obrigações mínimas

com relação a esse item. Desta forma, verificações periódicas incluindo o

confronto físico dos ativos devem assegurar eficiência e eficácia no controle

necessário.

Frequentemente

verifica-se que mais e mais empresas descuidam de seus ativos fixos, destacamos

alguns erros frequentes encontrados:

·

Ativos

desaparecidos

·

Ativos

alocados em centros de custos errados

·

Ativos

em poder de funcionários sem terem assinado termos de responsabilidade

·

Ativos

sem cobertura de seguro

·

Ativos

produtivos com baixa utilização sem desvalorização ( teste de Impairment)

É

importante assegurar que todo ativo da empresa seja controlado de forma a

garantir o uso dos bens exclusivamente em função dos interesses da empresa.

CAPEX é o Budget do

Imobilizado - O que é CAPEX?

CAPEX é uma

abreviação das palavras Capital Expenditure, Por isso, para

saber o que é Capex é necessário entender o que Capital Expediture.

CAPEX é o

termo que multinacionais e empresas nacionais internacionalizadas utilizam para

designar o Plano de Investimentos.

Recentemente

um diretor de uma empresa produtora de bens de capital me perguntou o queriam

dizer como: Estamos aguardando liberação do CAPEX para lhe mandar pedidos.

Em uma empresa

os gastos quando ocorrem em função de investimentos são classificados como

CAPEX, mas se os gastos ocorrerem devido a operação da empresa, como no caso de

despesas de manutenção, tais gastos são classificados como OPEX que significa

Operating Expenses.

Vejam a figura

a seguir:

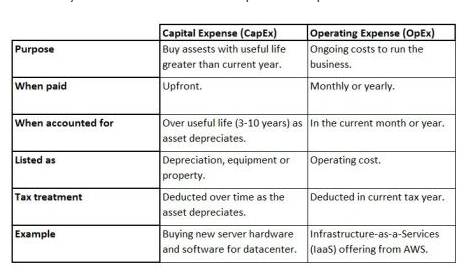

Vejam também o chart abaixo com as principais diferenças entre CAPEX e OPEX

( Original em Inglês )

Fonte da

tabela acima: https://www.2ndwatch.com/blog/cloud-computing-shift-from-capex-to-opex/

Isso significa que a empresa aguarda autorização para efetuar um potencial

investimento previsto no Plano de Investimentos, todavia ainda não liberado.

É comum que os CAPEX sejam detalhados por projetos os quais são liberados um a

um.

Uma vez liberado algum projeto previsto no CAPEX deve-se elaborar um projeto e

monitorar cada cada etapa.

O

Acompanhamento dos investimentos previstos e dos gastos reais deve ser feito de forma criterioso.

Na boas empresas as mínimas diferenças precisam ser justificadas.

Exemplos de CAPEX

Um dispêndio

de capital refere-se à despesa de

fundos para um ativo que

se espera que forneça utilidade a um negócio por mais de um período de

relatório. Exemplos de gastos de capital são os seguintes:

- Edifícios

(incluindo custos subsequentes que prolongam a vida útil de um edifício)

- Equipamento

computador

- Equipamento

de escritório

- Móveis e

utensílios (incluindo o custo de mobília que é agregado e tratado como uma

única unidade, como um grupo de mesas)

- Ativos

intangíveis (como uma licença ou patente de táxi comprada)

- Terra

(incluindo o custo de modernizar a terra, como o custo de um sistema de

irrigação ou de um estacionamento)

- Maquinário

(incluindo os custos necessários para levar o equipamento ao local

pretendido e ao uso pretendido)

- Programas

- Veículos

Fonte: https://www.accountingtools.com/articles/examples-of-capital-expenditures.html

Um gasto é

registrado como despesa conforme

IAS 16 / CPC 27 - Ativos Imobilizados

Imobilizações

em andamento deverão ser contabilizados em conta específica

Vejam abaixo

texto extraído de

http://www.iob.com.br/noticiadb.asp?area=contabil¬icia=86632

|

|

||||

|

Na conta que registra a imobilização em andamento

serão lançados todos os gastos relativos à obra (materiais, mão-de-obra e

respectivos encargos sociais etc). Segue exemplo de registro contábil dos gastos

incorridos na construção de um determinado imóvel que comporá o Ativo

Permanente.

AC = Ativo Circulante AP = Ativo Permanente |

Quando grandes

Projetos envolvem Ativos Fixos teremos que aplicar a

abordagem da Contabilidade de Projetos –( Project Accounting )

{kind=link}

{kind=link}

Comentários

Postar um comentário